Bài 5: Các biện pháp quản lý và điều tiết đối với doanh nghiệp độc quyền

Nội dung bài giảng Bài 5: Các biện pháp quản lý và điều tiết đối với doanh nghiệp độc quyền gồm có: Đánh giá về tình trạng độc quyền; Định giá tối đa; Đánh thuế theo sản lượng; Đánh thuế không theo sản lượng. Để nắm chi tiết nội dung bài giảng, mời các bạn cùng eLib tham khảo!

Mục lục nội dung

1. Đánh giá về tình trạng độc quyền

So với thị trường cạnh tranh hoàn toàn, thị trường độc quyền có những hạn chế về giá cả, sản lượng và hiệu quả kinh tế:

Doanh nghiệp sản xuất trong thị trường độc quyền thường sản xuất sản lượng nhỏ hơn và bán với mức giá cao hơn so với doanh nghiệp sản xuất trong thị trường cạnh tranh hoàn toàn.

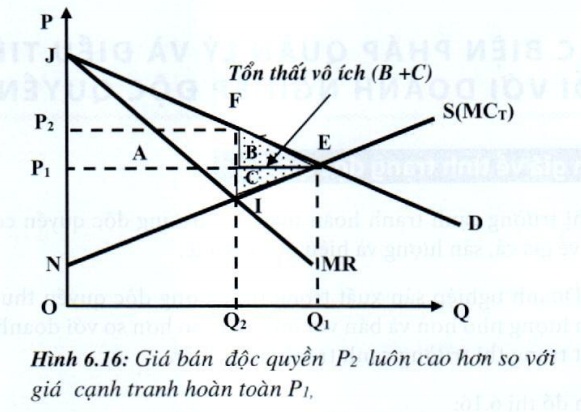

Trên đồ thị 6.16:

Giả sử ban đầu thị trường là cạnh tranh hoàn toàn, đường cung và đường cầu thị trường là S và D, giá và sản lượng là P1 và Q1. Thặng dư tiêu dùng là diện tích tam giác JP1E, thặng dư sản xuất là diện tích tam giác NP1E.

Sau đó, nếu tất cả doanh nghiệp canh tranh hợp nhất thành một công ty duy nhất; thì thị trường cạnh tranh hoàn toàn biến thành thị trường độc quyền hoàn toàn. Các doanh nghiệp trở thành những cơ sở sản xuất của công ty độc quyền.

Đường cung thị trường cạnh tranh trở thành đường chi phí biên chung (MCt) của công ty độc quyền. Đường cầu thị trường là đường cầu đối với doanh nghiệp độc quyền, và đường doanh thu biên của doanh nghiệp độc quyền là đường MR nằm dưới đường D.

Để đạt lợi nhuận tối đa doanh nghiệp độc quyền sản xuất ở Q2 thỏa điều kiện: MCT = MR, ấn định giá độc quyền là P2. Thặng dư tiêu dùng là diện tích tam giác JP2F, thặng dư sản xuất là diện tích NP1FI.

Như vậy thặng dư tiêu dùng trong thị trường độc quyền giảm so với thị trường cạnh tranh hoàn toàn là diện tích A và diện tích B, thặng dư sản xuất tăng phần diện tích A và giảm diện tích C:

\(\Delta CS = -A-B\)

\(\Delta PS = A-C\)

Phần tổng thặng dư xã hội bị giảm so với trước là diện tích B và c, đây chính là lượng tổn thất vô ích do thế lực độc quyền gây ra: DWL = -B - C. Đày là cái giá mà xã hội phải trả cho thế lực độc quyền, do giá bán độc quyền cao hơn giá cạnh tranh và sản lượng độc quyền lại nhỏ hơn sản lượng cạnh tranh.

Ngoài ra thị trường độc quyền hoạt động kém hiệu quả hơn so với thị trường cạnh tranh hoàn toàn, bởi vì doanh nghiệp độc quyền không luôn thiết lập được quy mô sản xuất tối ưu, nên chi phí sản xuất cao hơn so với thị trường cạnh tranh hoàn toàn. Lợi nhuận chỉ tập trung vào một số ít người, tạo ra chênh lệch thu nhập ngày càng lớn giữa các thành phần dân cư.

Doanh nghiệp độc quyền không có áp lực cạnh tranh để thúc đẩy đổi mới kỹ thuật. Tuy nhiên nó có khả năng tài chính dồi dào để đầu tư cho việc nghiên cứu và phát triển, cải tiến kỹ thuật và công nghệ.

Từ những phân tích trên, để điểu tiết lợi nhuận của nhà độc quyền và làm giảm bớt những thiệt hại đối với người tiêu dùng và xã hội, nhà nước cần có những biện pháp can thiệp như quy định mức giá tối đa, đánh thuế, đưa ra các luật chống độc quyền.

2. Định giá tối đa

Nhà nước thường can thiệp vào giá các sản phẩm độc quyền bằng cách quy định mức giá tối đa cho sản phẩm. Vấn đề đặt ra là phải quy định mức giá sao cho doanh nghiệp độc quyền sẽ cung cấp lượng sản phẩm nhiều hơn cho thị trường.

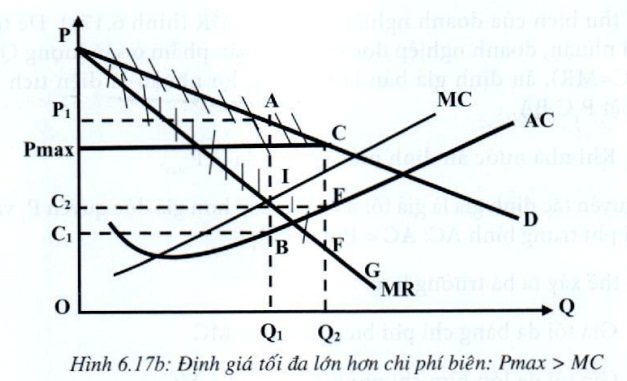

Trước khi có sự can thiệp của nhà nước, đường cầu và đường doanh thu biên của doanh nghiệp là (D) và MR (hình 6.17a). Để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ sản phẩm ở sản lượng Q1 (tại Q1: MC = MR), ấn định giá bán là P1. Tổng lợi nhuận là diện tích hình chữ nhật P1C1BA.

Khi nhà nước ấn định mức giá tối đa là Pmax.

Nguyên tắc định giá là giá tối đa phải thấp hơn giá độc quyền P1 và cao hơn chi phí trung bình AC: AC < Pmax < P1.

Có thể xảy ra ba trường hợp:

- Giá tối đa bằng chi phí biên: Pmax = MC

- Giá tối đa lớn hơn chi phí biên: Pmax > MC

- Giá tối đa nhỏ hơn chi phí biên: Pmax < MC

Trường hơp 1: Giá tối đa bằng chi phí biên: Pmax = MC, đường cầu của doanh nghiệp trở thành đường cầu gấp khúc PmaxCD, đường doanh thu biên tương ứng là PmaxCFG (không liên tục tại Q2, trên hình 6.17a ).

Tại mức giá Pmax, lượng cầu thị trường là Q2.

Để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ sản phẩm ở sản lượng Q2 (tại Q2: MC = MR = Pmax).

Khi Pmax = MC thì lượng sản phẩm doanh nghiệp sản xuất đúng bằng lượng cầu thị trường là Q2.

Tổng lợi nhuận đạt được là diện tích PmaxC2EC.

Trường hơp 2: Giá tối đa lớn hơn chi phí biên: Pmax > MC, được mô tả trên đồ thị 6.17b

Tại mức giá Pmax, lượng cầu thị trường là Q2.

Để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ sản phẩm ở sản lượng Q2

Tổng lợi nhuận đạt được là diện tích PmaxC2EC.

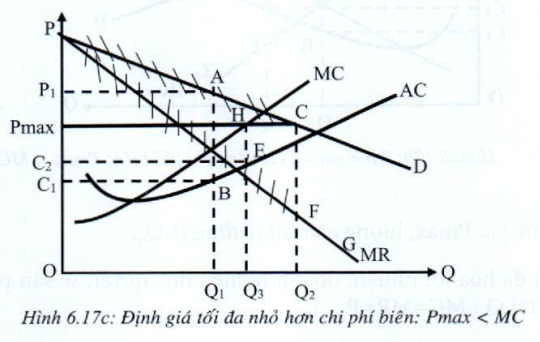

Trường hợp 3: Giá tối đa nhỏ hơn chi phí biên: Pmax < MC, được mô tả trên đồ thị 6.17c

Tại mức giá Pmax, lượng cầu thị trường là Q2.

Để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ sản phẩm ở sản lượng Q3 (tại Q3: MC = MR =Pmax).

Khi Pmax < MC, để tối đa hóa lợi nhuận thì lượng sản phẩm doanh nghiệp sản xuất sẽ nhỏ hơn lượng cầu thị trường là Q3 < Q2.

Tổng lợi nhuận đạt được là diện tích PmaxC2EH.

Như vậy giá tối đa làm cho người tiêu dùng được lợi hơn so với trước, mua được sản phẩm với giá thấp hơn và mua được số lượng sản phẩm nhiều hơn, và lợi nhuận của doanh nghiệp độc quyền vẫn còn, nhưng ít hơn so với trước.

3. Đánh thuế

Có hai cách đánh thuế là đánh thuế theo sản lượng và đánh thuế không theo sản lượng.

3.1 Đánh thuế theo sản lượng

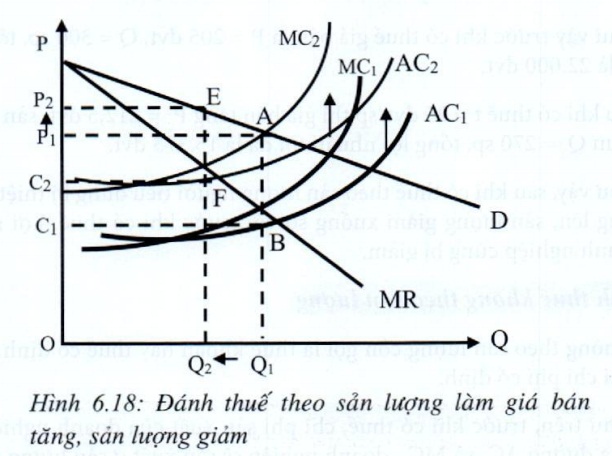

Thuế theo sản lượng là một loại chi phí biến đổi.

Trước khi có thuế, điều kiện sản xuất của doanh nghiệp được thể hiện bằng đường AC1 và MC1 thể hiện trên đồ thị 6.18.

Để tối đa hóa lợi nhuận, doanh nghiệp sẽ sản xuất ở sản lượng Q1, ấn định giá bán là P1, tổng lợi nhuận là diện tích P1C1BA.

Nếu thuế tính trên mỗi sản phẩm là t đồng thì chi phí trung binh và chi phí biên ở tất cả các mức sản lượng tăng thêm t. Trên đồ thị đường AC và đường MC dịch chuyển lên trên một đoạn t thành các đường AC2 và MC2:

AC2 = AC1 + t

MC2 = MC1 + t

Để tối đa hóa lợi nhuận, doanh nghiệp sẽ sản xuất ở sản lượng Q2, tại đó MC2= MR, ấn định giá bán là P2, tổng lợi nhuận là diện tích P2C2FE.

Ví dụ 15: Hàm cầu thị trường của sản phẩm X: P = (-1/4)Q + 280 và chỉ có công ty A độc quyền sản xuất sản phẩm này với hàm tổng chi phí: TC = (1/6)Q2 + 30Q + 15.000. Nếu chính phủ đánh thuế mỗi sản phẩm là t = 25 đvt/sản phẩm, thì hàm tổng chi phí sau khi có thuế:

TC2 = TC + tQ = (1/6)Q2 + 30Q + 15.000 + 25Q

AC2 = AC + t = (1/6)Q + 30 + 15.000/Q + 25

MC2 = MC + t = (1/3)Q + 30 + 25= (1/3)Q + 55

Để tối đa hóa lợi nhuận, công ty A sẽ sản xuất sản lượng Q thỏa mãn điều kiện:

MC2 = MR

(1/3)Q + 55 = (-1/2)Q + 280

Q2 = 270 sp; P2 = 212,5 đvt

\(\Pi_\text{max}\) = TR - TC2 = 57.375 - 42.000 = 15.375 đvt

Như vậy trước khi có thuế giá bán là P = 205 đvt, Q = 300 sp, tổng lợi nhuận là 22.000 đvt.

Sau khi có thuế t = 25 đvt/sp thì giá bán tăng P2 = 212,5 đvt, sản lượng bán giảm Q2= 270 sp, tổng lợi nhuận tối đa là 15.375 đvt.

Như vậy, sau khi có thuế theo sản lượng người tiêu dùng bị thiệt vì giá bán tăng lên, sản lượng giảm xuống so với trước khi có thuế. Lợi nhuận của doanh nghiệp cũng bị giảm.

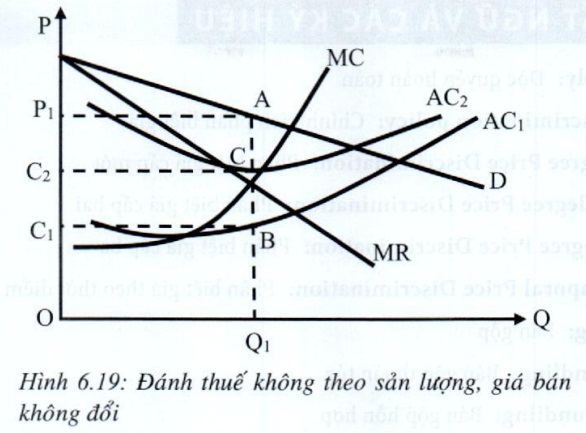

3.2 Đánh thuế không theo sản lượng

Thuế không theo sản lượng còn gọi là thuế khoán hay thuế cố định, nó là một loại chi phí cố định.

Như trên, trước khi có thuế, chi phí sản xuất của doanh nghiệp thể hiện qua đường AC1 và MC1, doanh nghiệp sẽ sản xuất ở sản lượng Q1, ấn định giá bán là P1, tổng lợi nhuận tối đa dạt được là diện tích P1C1BA.

Sau khi chính phủ khoán một mức thuế là T trong một đơn vị thời gian, thì chi phí biên không đổi vẫn là MC1, còn chi phí trung bình tăng lên AC2 (với AC2 = AC1 + T/Q), doanh nghiệp vẫn sản xuất ở sản lượng Q1, giá bán vẫn là P1 tổng lợi nhuận là P1C2CA.

Ví dụ 16: Từ dữ liệu ở ví dụ 14, nếu chính phủ không đánh thuế theo sản lượng, mà tính thuế khoán cho doanh nghiệp là T= 10.000 đvt, thì hàm tổng chi phí sau khi có thuế:

TC2 = TC + T = (1/6)Q2 + 30Q + 15.000 + 10.000

AC2 = AC + T/Q = (1/6)Q + 30 + 15.000/Q + 10.000/Q

MC2 = MC = (1/3)Q + 30

Để tối đa hóa lợi nhuận, công ty A sẽ sản xuất sản lượng Q thỏa mãn điều kiện:

MC = MR

(1/3)Q + 30 = (-1/2)Q + 280

Q = 300 sp; P = 205 đvt

\(\Pi_\text{max}\) = TR - TC2 = 61.500 - 49.500 = 12.000 đvt

Như vậy trước khi có thuế giá bán là P = 205đvt, Q = 300sp, tổng lơi nhuận là 22.000 đvt.

Sau khi có thuế khoán thì giá bán không đổi P = 205 đvt, sản lượng bán không đổi Q= 300sp, tổng lợi nhuận tối đa là 12.000 đvt

Như vậy, khi chính phủ áp dụng thuế khoán người tiêu dùng không bị ảnh hưởng vì giá cả và sản lượng không thay đổi, nhơng lợi nhuận của doanh nghiệp bị giảm xuống đúng bằng khoản thuế (T).

Nhằm giúp các bạn sinh viên có thêm tư liệu tham khảo, eLib đã tổng hợp nội dung bài giảng Bài 5: Các biện pháp quản lý và điều tiết đối với doanh nghiệp độc quyền và chia sẽ đến các bạn trên đây. Hy vọng tư liệu này giúp các bạn nắm bắt nội dung bài học dễ dàng hơn.

Tham khảo thêm

- doc Bài 1: Một số vấn đề cơ bản về thị trường độc quyền hoàn toàn

- doc Bài 2: Phân tích trong ngắn hạn

- doc Bài 3: Phân tích trong dài hạn

- doc Bài 4: Chiến lược phân biệt giá của doanh nghiệp độc quyền