Bản giải trình khai bổ sung, điều chỉnh

Khi doanh nghiệp thực hiện khai bổ sung hồ sơ khai thuế, bản giải trình khai bổ sung, điều chỉnh được lập ra để chứng minh cho việc khai bổ sung là đúng với quy định của Luật quản lý thuế. Để hiểu rõ hơn về bản khai bổ sung, điều chỉnh, mời các bạn tham khảo tài liệu được eLib chia sẻ dưới đây.

Mục lục nội dung

1. Bản giải trình khai bổ sung, điều chỉnh là gì?

Khi doanh nghiệp thực hiện khai bổ sung hồ sơ khai thuế, thì luôn có một bản giải trình đi kèm theo bộ hồ sơ khai bổ sung của Doanh nghiệp để chứng minh cho việc khai bổ sung là đúng với quy định của Luật quản lý thuế.

Người nộp thuế chỉ khai Bản giải trình khai bổ sung điều chỉnh mẫu 01/KHBS trong trường hợp có sự thay đổi về số thuế GTGT phải nộp hoặc được khấu trừ.

Trường hợp chỉ điều chỉnh các chỉ tiêu không làm thay đổi số thuế phải nộp (sai sót về doanh thu hàng hóa, tên người bán hay tên người mua, hay số hóa đơn v.v…), thì người nộp thuế có văn bản giải trình kèm theo tờ khai thuế GTGT mới thay thế, không lập Bản giải trình khai bổ sung điều chỉnh mẫu 01/KHBS.

Trường hợp điều chỉnh các chỉ tiêu làm tăng hoặc giảm số thuế GTGT phải nộp, thì NNT không phải điều chỉnh số liệu tăng giảm các chỉ tiêu tương ứng vào tờ khai của tháng lập hồ sơ, mà lập hồ sơ khai bổ sung (Tờ khai bổ sung thuế GTGT và Bản giải trình khai bổ sung điều chỉnh mẫu 01/KHBS)

Trường hợp lập hồ sơ khai bổ sung thì NNT ngoài việc khai bổ sung cho tháng trước, thì NNT phải điều chỉnh số liệu tăng giảm các chỉ tiêu tương ứng vào tờ khai của tháng này (tháng lập hồ sơ khai bổ sung).

Các chỉ tiêu khai trên 01/KHBS bao gồm:

- Chỉ tiêu [22]: Thuế GTGT còn được khấu trừ kỳ trước chuyển sang.

- Chỉ tiêu [25]: Tổng số thuế GTGT được khấu trừ kỳ này

- Chỉ tiêu [31] Thuế GTGT của HHDV bán ra chịu thuế suất 5%

- Chỉ tiêu [33] Thuế GTGT của HHDV bán ra chịu thuế suất 10%

- Chỉ tiêu [42] Thuế GTGT đề nghị hoàn.

2. Cách làm bản giải trình khai bổ sung điều chỉnh số 01/KHBS

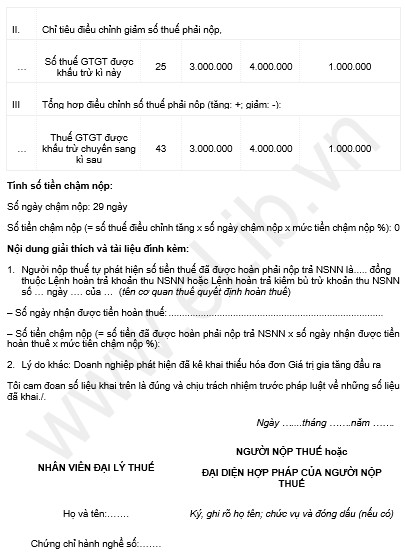

Công ty TNHH ABC phát hiện việc kê khai thiếu hóa đơn GTGT đầu ra vào quý 4 năm 2013, dẫn tới việc số thuế GTGT được khấu trừ chuyển sang kì sau bị thay đổi thì thực hiện kê khai bổ sung như sau:

Ghi chú:

a) Hướng dẫn kê khai mục III. Tổng hợp điều chỉnh số thuế phải nộp, (tăng: +; giảm: -) đối với khai bổ sung điều chỉnh tờ khai 01/GTGT

Điều chỉnh số thuế phải nộp (đối với thuế GTGT là chỉ tiêu [40])

Điều chỉnh số thuế GTGT chưa khấu trừ hết (chỉ tiêu [43])

b) Trường hợp KHBS kèm theo tờ khai thuế đối với dầu khí thì đơn vị tiền có thể là VNĐ hoặc USD.

3. Hướng dẫn làm bản giải trình khai bổ sung điều chỉnh

Các nội dung mà người nộp thuế cần điền thông tư như sau:

- Các chi tiêu từ 01-08: Người nộp thuế tự hoàn thiện thông tin của doanh nghiệp

- Các chỉ tiêu điều chỉnh: Tùy thuộc vào các chỉ tiêu mà người nộp thuế muốn điều chỉnh trên các tờ khai thuế.

- Số ngày tính chậm nộp: Tính ngày phạt chậm nộp thuế

- Số tiền chậm nộp: Trường hợp doanh nghiệp phát sinh thêm nghĩa vụ phải nộp thuế thì Cách tính phạt chậm nộp thuế

- Nội dung giải thích:

- Nếu doanh nghiệp phát hiện phải nộp lại số thuế đã được hoàn thì điền thông tin theo yêu cầu.

- Nếu doanh nghiệp không phải nộp lại số thuế phải hoàn thì kê khai lý do vào mục Lý do khác

4. Mẫu Bản giải trình khai bổ sung, điều chỉnh (Mẫu số 01/KHBS)

Mời các bạn bấm nút TẢI VỀ hoặc XEM ONLINE để tham khảo đầy đủ Bản giải trình khai bổ sung, điều chỉnh!

Tham khảo thêm

- docx Mẫu Tờ khai thuế thu nhập doanh nghiệp