Bài 2: Các tham số đặt trưng của đại lượng ngẫu nhiên hai chiều

Mời các bạn cùng tham khảo nội dung bài giảng Bài 2: Các tham số đặt trưng của đại lượng ngẫu nhiên hai chiều sau đây để tìm hiểu về các tham số đặc trưng của đại lượng ngẫu nhiên thành phần, các tham số đặc trưng của đại lượng ngẫu nhiên hai chiều.

Mục lục nội dung

1. Các tham số đặc trưng của đại lượng ngẫu nhiên thành phần

Kỳ vọng toán và phương sai của các đại lượng ngẫu nhiên thành phần được xác định bằng các công thức sau đây:

- Nếu (X, Y) rời rạc thì:

\(E(X) = \sum\limits_{i = 1}^n {\sum\limits_{j = 1}^m {{x_i}{p_{{\rm{ij}}}}} } ;\,\,\,\,\,\,\,E(Y) = \sum\limits_{j = 1}^m {\sum\limits_{i = 1}^n {{y_i}{p_{{\rm{ij}}}}} } \)

\(\begin{array}{l} {\mathop{\rm var}} (X) = \sum\limits_{i = 1}^n {\sum\limits_{j = 1}^m {x_i^2{p_{{\rm{ij}}}}} } \,\,\, - {\left[ {E(X)} \right]^2}\,\,\,\\ {\mathop{\rm var}} (Y) = \sum\limits_{j = 1}^m {\sum\limits_{i = 1}^n {y_j^2{p_{{\rm{ij}}}}} } - {\left[ {E(Y)} \right]^2} \end{array}\)

- Nếu (X, Y) liên tục thì:

2. Các tham số đặc trưng của đại lượng ngẫu nhiên hai chiều

2.1 Hiệp phương sai:

\(E(X) = \int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {xf(x,y)dxdy;\,\,\,\,} } E(Y) = \int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {yf(x,y)dxdy\,\,\,} } \)

\(\begin{array}{l} {\mathop{\rm var}} (X) = \int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {{x^2}f(x,y)dxdy - \left[ {E(X)} \right]{\,^2}\,\,\,} } \\ {\mathop{\rm var}} (X) = \int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {{y^2}f(x,y)dxdy - {{\left[ {E(Y)} \right]}^2}\,\,\,} } \end{array}\)

Hiệp phương sai của hai đại lượng ngẫu nhiên X và Y [ký hiệu là cov(X, Y)] được định nghĩa như sau:

\({\mathop{\rm cov}} (X,Y) = E\left\{ {\left[ {X - E(X)} \right].\left[ {Y - E(Y)} \right]} \right\} = E(XY) - E(X)E(Y)\)

- Nếu (X, Y) là đại lượng ngẫu nhiên 2 chiều rời rạc thì:

\({\mathop{\rm cov}} (X,Y) = \sum\limits_{i = 1}^n {\sum\limits_{j = 1}^m {{x_i}{y_j}{p_{{\rm{ij}}}}} } - E(X)E(Y)\)

- Nếu (X, Y) là đại lượng ngẫu nhiên 2 chiều liên tục thì:

\({\mathop{\rm cov}} (X,Y) = \int\limits_{ - \infty }^{ + \infty } {\int\limits_{ - \infty }^{ + \infty } {x{\rm{yf}}(x,y)dxdy} } - E(X)E(Y)\)

- Nếu X, Y là hai đại lượng ngẫu nhiên độc lập thì:

\(cov(X, Y)=0\)

Thật vậy, Nếu X, Y độc lập thì E(XY) = E(X)E(Y)

Khi đó ta có: \(cov(X,Y) = E(XY) - E(X)E(Y) = 0\)

Nếu cov(X, Y) = 0 ta nói X và Y không tương quan, ngược lại, nếu \({\mathop{\rm cov}} (X,Y) \ne 0\) ta nói X và Y có tương quan, khi đó X, Y là hai biến ngẫu nhiên không độc lập.

- \(cov(X,X)=var(X)\)

- \(cov(X,Y)=cov(Y,X)\)

2.2 Hệ số tương quan

Hệ số tương quan [ký hiệu là \({\rho _{XY}}\)] được định nghĩa như sau:

\({\rho _{XY}} = \frac{{{\mathop{\rm cov}} (X,Y)}}{{{\sigma _X}{\sigma _Y}}}\)

trong đó:

\({{{\sigma _X}{\sigma _Y}}}\) tương ứng là độ lệch chuẩn của X và Y

Có thể chứng minh:

- \(\left| {{\rho _{XY}}} \right| \le 1\)

- \(var\left( {aX \pm bY} \right) = {a^2}var\left( X \right) + {b^2}var\left( Y \right) \pm 2abcov\left( {X,Y} \right)\)

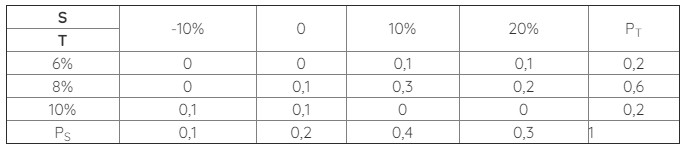

Thí dụ: Lãi suất hàng năm của trái phiếu T và cổ phiếu s của một công ty cho ở bảng sau:

Nếu muốn đầu tư vào cả trái phiếu và cổ phiếu thì nên đầu tư theo tỷ lệ bao nhiêu để:

- Lãi suất kỳ vọng thu được là lớn nhất.

- Mức độ rủi ro về lãi suất là nhỏ nhất.

Giải: Từ bảng trên, ta tính được:

\(E(T) = 6 x 0,2 + 8 x 0,6 + 10 x 0,2 = 8\)

\(Var(T) = 6^2x 0,2 + 8^2x 0,6 + 10^2x 0,2 - 8^2 = 1,6\)

Tương tự:

\(E(S) = -10 x 0,1 + 10 x 0,4 + 20 x 0,3 = 9\)

\(Var(S) = (-10)^2x 0,1 + 10^2x 0,4 + 20^2x 0,3 - 9^2 = 89\)

Cov(T, S) = (-10) x 10 x 0,1 + 6 x 10 x 0,1 + 8 x 10 x 0,3 + 6 x 20 x 0,1 + 8 x 20 x 0,2 - 8 x 9 = - 8

Gọi p là tỷ lệ đầu tư cho trái phiếu \((0 \le p\le 1) \) và gọi X là lãi suất thu được khi đầu tư vào cả trái phiếu và cổ phiếu thì:

\(X = pT + (1-p)S\)

Vậy:

\(E(X) = pE(T) + (1-p)E(S) = 8p + 9(1-p) = 9 - p\)

Ta thấy E(X) đạt cực đại khi p = 0, tức đầu tư toàn bộ vào cổ phiếu thì lãi suất kỳ vọng thu được là lớn nhất.

Độ rủi ro về lãi suất được biểu thị ở phương sai (hoặc độ lệch chuẩn) của X.

Ta có:

\(var(X) = p^2 var(T) + (1-p)^2 var(S) + 2p(1-p)cov(T, S)\)

\(= 1,6p^2 + 89(1-p)^2 + 2p(1-p)(-8)\)

\(= 106,6p^2 - 194p + 89 = f(p)\)

var(X) sẽ đạt cực tiểu khi p = 0,91. Tức nên đầu tư vào trái phiếu với tỷ lệ 91% và tỷ lệ đầu tư vào cổ phiếu là 9% thì độ rủi ro về lãi suất là nhỏ nhất.

2.3 Ma trận hiệp phương sai

Ta gọi ma trận sau đây là ma trận hiệp phương sai của hai biến ngẫu nhiên X,Y:

\(\left( \begin{array}{l} {\mathop{\rm cov}} (X,X)\,\,\,\,{\mathop{\rm cov}} (X,Y)\\ {\mathop{\rm cov}} (Y,X)\,\,\,\,{\mathop{\rm cov}} (Y,Y) \end{array} \right) = \left( \begin{array}{l} v{\rm{ar(X)}}\,\,\,\,\,\,\,\,{\rm{cov(X,Y)}}\\ {\mathop{\rm cov}} (Y,X)\,\,\,\,\,\,v{\rm{ar}}(Y) \end{array} \right)\)

Vì cov(X, Y) = cov(Y, X) nên ma trận hiệp phương sai là ma trận đối xứng

Nếu X, Y không tương quan thì cov(X, Y) = cov(Y, X) = 0, khi đó ma ưận hiệp phương sai là ma trận đường chéo.

Trên đây là nội dung bài giảng Bài 2: Các tham số đặt trưng của đại lượng ngẫu nhiên hai chiều mà eLib.VN muốn chia sẻ đến các bạn sinh viên. Hy vọng đây sẽ là tư liệu hữu ích giúp các bạn nắm được nội dung bài học tốt hơn. Chúc các bạn học tốt.

Tham khảo thêm

- doc Bài 1: Khái niệm và phân phối xác suất của đại lượng ngẫu nhiên 2 chiều

- doc Bài 3: Phân phối xác suất có điều kiện và kỳ vọng toán có điều kiện

- doc Bài 4: Hàm của các đại lượng ngẫu nhiên